こんにちは。オートパーツらぼ、運営者のKAZUYAです。

街中でよく見かけるアルファード、かっこいいですよね。

でも、ネットを見ていると残クレのアルファードはダサいといった声を見かけることがあります。どうしてそんなふうに言われてしまうのか、気になりませんか。

残クレを利用してアルファードに乗っていると、実は無理をしている貧乏人だと馬鹿にされるのではないかと不安に感じる人もいるかもしれません。

また、マナーの悪い運転をするDQNが多いから恥ずかしいといった意見や、他人の車の買い方がなぜわかるのか、残クレならではの見分け方があるのかといった疑問を持つ人も多いですよね。

さらに、実際に残クレで買った人が後から後悔してローン地獄に陥ってしまう話や、契約満了時の悲惨な末路についての噂も気になるところです。

この記事では、そんなネット上のネガティブな噂の背景にある理由や、実際のところどうなのかについて、私なりに詳しく調べてまとめてみました。この記事を読めば、周りの目を気にせず、あなたにとって最適な車の買い方がきっと見つかるはずですよ。

・他人の車の買い方がバレるという噂の真偽と実際の見え方

・残価設定型クレジットの仕組みに潜む金利や支払いの罠

・本当に賢い車の買い方と選択肢ごとのメリットやデメリット

残クレのアルファードがダサいと言われる理由

まずは、どうしてネット上でそんなに厳しい声が上がっているのか、その背景について迫っていきますね。人の目ってどうしても気になっちゃうものですが、理由を知れば「なーんだ、そういうことか」って冷静に思えるかもしれませんよ。

ここでは、大衆の心理やステレオタイプ、そしてネット上でまことしやかに囁かれている噂の真相について、いくつかの視点から詳しく解説していきますね。

・恥ずかしいと思われるDQNのステレオタイプ

・なぜわかる?残クレの見分け方の噂と真偽

・ノーマル仕様や特定色に偏るという実態

見栄を張る貧乏人だと馬鹿にされる心理背景

アルファードといえば、日本を代表する最高級ミニバンですよね。広々とした室内空間に豪華なシート、そして圧倒的な存在感。誰もが一度は憧れる車かなと思います。

本来、アルファードは車両本体価格だけでも数百万円、上級グレードにオプションをあれこれ付ければ、あっという間に一千万円に迫るような高額な資産です。

昔からの一般的な感覚で言えば、相応の貯金があったり、安定して高いお給料をもらっている人が乗るべき車、というイメージが根強くありますよね。

残クレがもたらした「錯覚」

ところが、「残価設定型クレジット(通称:残クレ)」という買い方が世の中に広まったことで、状況は一変しました。

数年後の下取り価格(残価)をあらかじめ差し引いて、残りの金額だけを分割で払うという仕組みのおかげで、まとまった自己資金がなくても、月々数万円という手頃な支払いで最新のアルファードに乗れるようになったんです。

これによって、本来なら手が届かないはずの若い世代や、毎月の家計にそこまで余裕がない中間層の人たちも、こぞってアルファードを買うようになりました。

ディーラーの週末の商談スペースが、ファミリー層でいっぱいになっている光景を見たことがある人も多いんじゃないでしょうか。

厳しい大衆の視線とルサンチマン

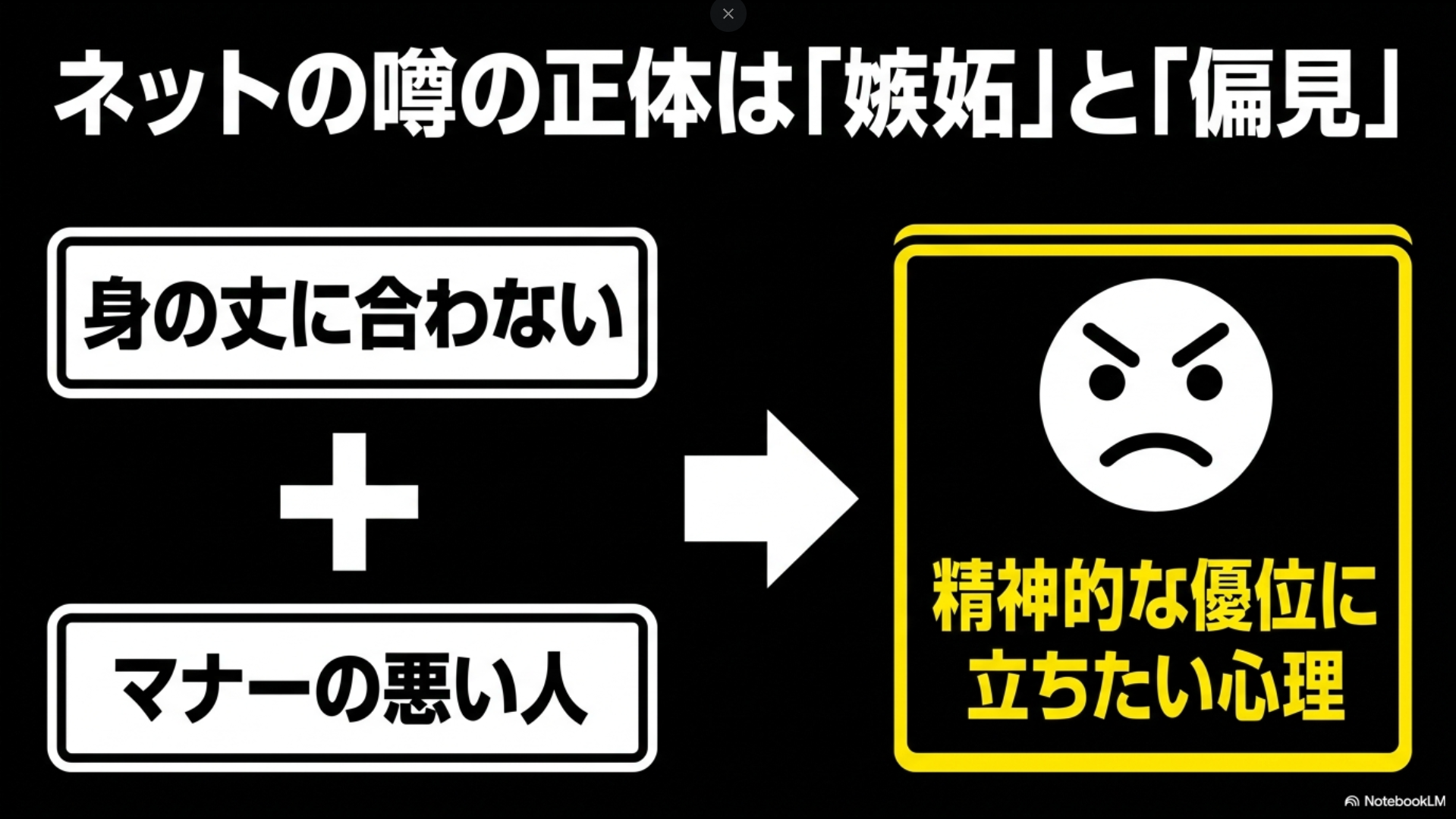

でも、この「見かけ上の所有」に対する世間の目は、想像以上に厳しいんですよね。

ネット上で「馬鹿にされる」とか「貧乏人」なんていうキーワードで検索される裏には、「自分の身の丈に合っていないのに、無理して高級車に乗って成功者ぶっている」という態度に対する、強烈な違和感や嫌悪感があるみたいです。

それに、社会心理学的な見方をすると、そこにはちょっとした「嫉妬」も隠れているのかも、って思います。

例えば、身の丈に合わせて安い中古車を現金で買って、日々節約しながら堅実に生きている人からすれば、自分と同じくらいかそれ以下の収入の人が、ピカピカの最新型アルファードをドヤ顔で乗り回していたら、正直あまり面白くないですよね。

ちょっとした心理の裏側

「あいつら、どうせ無理して残クレで買ってるに違いない」「そのうち支払いがキツくなって地獄を見るはずだ」と心の中で思うことで、自分の堅実な生き方を肯定して、精神的な優位に立ちたいという気持ち(ルサンチマン)が働いている部分も大きいんじゃないかなと思います。

つまり、「ダサい」と言っている人たちの心の中には、純粋な批判だけでなく、複雑な感情が入り混じっているということです。

ネットの噂の正体は嫉妬と偏見【オートパーツらぼ・イメージ】

恥ずかしいと思われるDQNのステレオタイプ

もうひとつ、見逃せないのが運転マナーに関するイメージです。

ネットを見ていると「DQN(ドキュン)」というネットスラングと一緒にアルファードが語られることがよくありますよね。

DQNとは、簡単に言えばマナーが悪かったり、周りの迷惑を考えない粗暴な振る舞いをする人たちを指す言葉です。

車のデザインが与える威圧感

アルファードって、あの巨大なフロントグリルが特徴的で、バックミラーに映ると結構な迫力がありますよね。デザイン自体が「押し出し感」や「堂々たる風格」を狙って作られているので、どうしても威圧的に見えがちです。もちろん、普通に安全運転しているオーナーさんが大半なのですが、どうしても目立ってしまうんです。

SNSで拡散される悪目立ち

最近はドライブレコーダーが普及したこともあって、強引な割り込みや、煽り運転、ウインカーを出さずに車線変更をするような悪質な運転の動画が、すぐにSNSや動画サイトで拡散されてしまいます。

アルファードはその威圧的な見た目から、一度そういう動画が出回ると「やっぱりアルファードに乗ってる奴はマナーが悪い」「見た目が怖い人が乗る車だ」という偏見が定着しやすいんですよね。

二重のレッテルが「恥ずかしい」に繋がる

ここで、先ほどの「残クレ」の話が結びついてきます。

周りから見れば、「本当は現金で買う経済力もないのに、ローンで無理して見栄を張ってでかい車に乗り、その上マナーも最悪」という、最悪のコンボに見えてしまうわけです。

- 経済力がないのに無理をしている(という推測)

- 運転マナーが悪く、他人に迷惑をかけている(という一部の事実の拡大解釈)

この二つが合わさることで、「マナーもお金もない層」というステレオタイプが完成してしまい、結果的に「あんな風に思われる車に乗るのは恥ずかしい」と感じる人が増えてしまったんだと思います。

車自体は本当に素晴らしいのに、一部のイメージのせいで損をしているのはなんだか悲しいですよね。

なぜわかる?残クレの見分け方の噂と真偽

ネットの掲示板やSNSを覗いていると、「あそこを走ってるアルファード、絶対残クレだぜ」「見分け方があるから一発でわかる」なんて書き込みを見たことがありませんか。他人の懐事情を暴きたい、マウントを取りたいという心理からか、いろんな都市伝説みたいな噂が飛び交っていますよね。

でも、それって本当にわかるものなんでしょうか。

ここでは、よく言われている「見分け方の噂」について、ひとつひとつ真偽を検証してみたいと思います。

外見で残クレは見抜けない【オートパーツらぼ・イメージ】

噂1:ナンバープレートの「ひらがな」でわかる?

一番よく聞くのが、「残クレで買った車は、ナンバープレートのひらがな部分が特定の文字になっている」という噂です。レンタカーの「わ」や「れ」みたいに、残クレ専用の枠があるんじゃないかっていう話ですね。

結論から言うと、これは完全な嘘(デマ)です。

日本のナンバープレートの制度上、残クレで買ったからといって専用のひらがなが割り当てられることは絶対にありません。

現金一括で買おうが、ローンで買おうが、一般の自家用車と全く同じ枠組みでナンバーが発行されます。もちろん、希望ナンバーでお気に入りの数字にしたり、ご当地ナンバーを取得したりすることも自由にできますよ。

噂2:リアガラスの「ディーラーステッカー」でわかる?

次に多いのが、「後ろのガラスに『〇〇トヨペット』とか販売店のステッカーが貼ってある車は残クレだ」という見分け方です。

これも嘘ですね。

販売店のステッカーは、そのお店で車を買えば、支払い方法に関係なく貼られるのが一般的です。

現金一括でポンと買ったお金持ちの車にも貼ってありますし、普通の銀行ローンで買った車にも貼ってあります。

最近は、車の見た目をスッキリさせたいという理由で、納車時に「ステッカーは貼らないでください」とお願いする人も多いですし、ディーラー側も最初から貼らないケースが増えています。

だから、ステッカーの有無で支払い方法を見抜くなんて不可能です。

噂3:車検証の「所有者欄」を見れば一発?

「車検証を見せてもらえば、所有者がディーラーや信販会社になってるからわかる」という意見もあります。

これは半分本当で、半分意味がありません。

確かに残クレの場合、ローンを払い終わるまでは車の「所有権」は信販会社(トヨタファイナンスなど)や販売店にあり、買った人は「使用者」という扱いになります。

車検証にもそのように記載されます。

でも、これって残クレに限った話じゃないんです。

一般的なディーラーローン(フルローン)を組んだ場合でも、全く同じように所有権留保がされるので、車検証の記載内容は同じになります。

「ローンで買った」ということはわかっても、「残クレで買った」と断定することはできないんです。そもそも、他人の車検証なんて普通は見られませんしね。

【結論】車体だけで確実に見分ける証拠はない

色々な噂がネットにはありますが、外見やナンバー、ステッカーだけで「この車は100%残クレだ」と断定できる決定的な証拠はありません。

ほとんどが根拠のないデマや思い込みなんですよね。

ノーマル仕様や特定色に偏るという実態

確実な証拠はないと言いましたが、それでも「なんとなく残クレっぽいな」と推測されてしまうケースは確かにあります。

それは、残クレという契約の仕組みそのものが、車の仕様や所有者の行動にある種の「縛り」を生み出しているからです。

極端な改造ができない「原状回復義務」

残クレの契約書には、必ずと言っていいほど「原状回復義務」という項目があります。

これは、数年後に車をディーラーに返すときには、基本的に「買ったときと同じ状態」に戻しておいてね、というルールです。

だから、車高調を入れてベタベタに車高を下げたり、社外品のド派手な大型エアロパーツを組んだり、フェンダーを加工したりするような、元に戻すのが難しい本格的なカスタマイズは実質的に禁止されています。

もしやってしまって元に戻せなかったら、返却時に高額な違約金や買取費用の減額を請求されてしまいます。

アルファードの足回りカスタムが査定や実用性にどう影響するかは、30系アルファードのホイールマッチングとツライチの極意も参考になります。

逆に言うと、お金をかけてゴリゴリに改造されているアルファードは、自分の所有物として自由に扱える状態(現金一括や普通のローンで買っている)である可能性が高いと言えます。

フルノーマルで乗っているからといって残クレとは限りませんが、「いじれない」という事情が透けて見えるのは事実ですね。

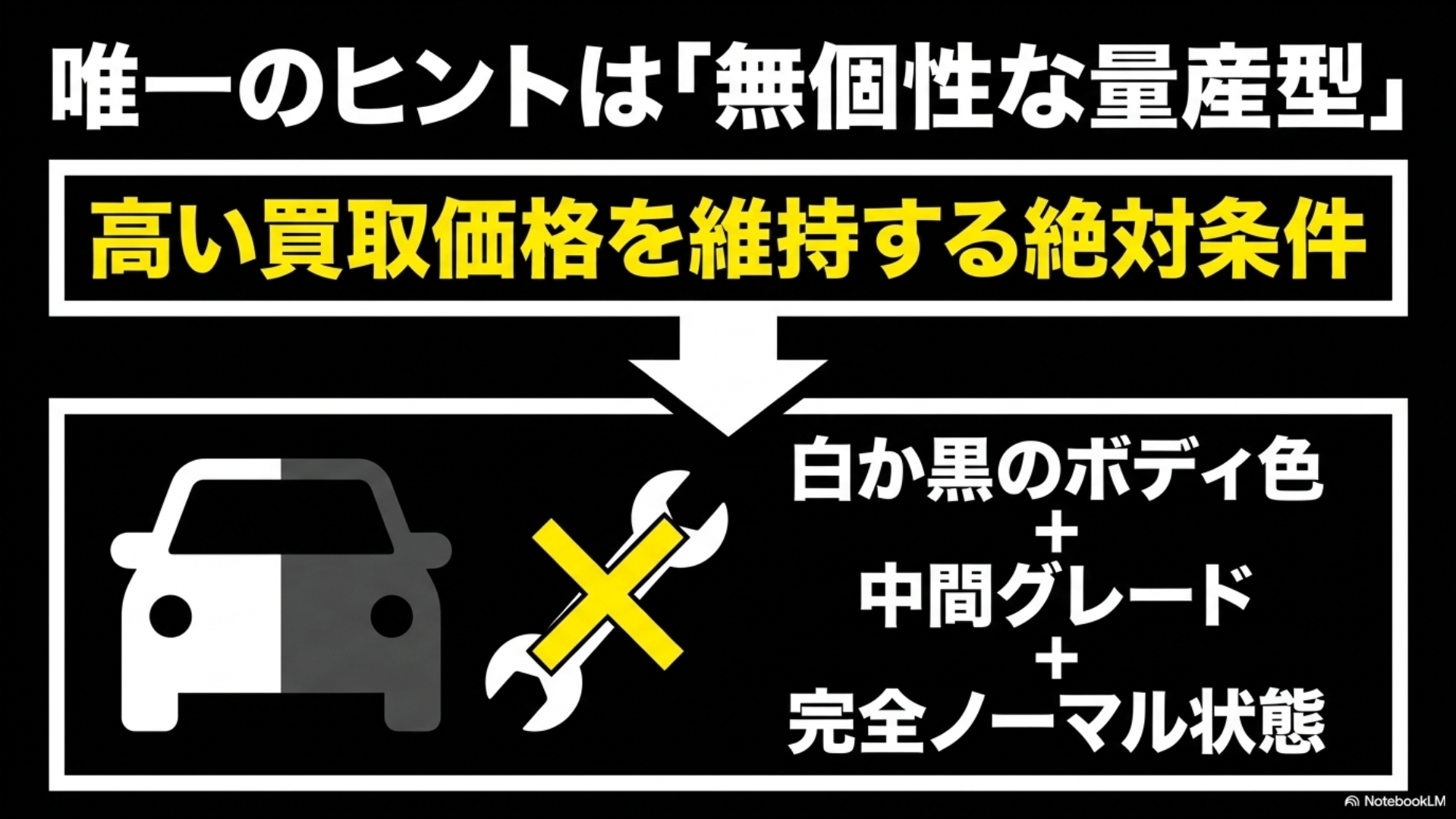

リセールを意識した「白・黒」と「Zグレード」

残クレの唯一のヒントは無個性な量産型【オートパーツらぼ・イメージ】

残クレで月々の支払いを安く抑えるためには、数年後の「残価(買取保証額)」が高く設定されている必要があります。

ディーラーも、後で高く売れる車じゃないと高い残価は設定してくれません。

中古車市場でアルファードが高く売れる鉄板の組み合わせは決まっていて、ボディカラーは「ホワイトパールクリスタルシャイン」か「ブラック」のほぼ二択です。

そしてグレードは中間層から人気のある「Z」などが圧倒的です。

もしあなたが珍しい色(例えばゴールド系やシルバーなど)を選ぼうとすると、営業マンから「その色だと数年後の残価がガクッと落ちてしまって、月々の支払いが数千円〜1万円近く高くなっちゃいますよ」と止められるはずです。

結果として、街中を走る残クレのアルファードは、判で押したように「白か黒のZグレードでフルノーマル」という仕様に偏ることになります。

この没個性的な量産型スタイルが、「あ、また残クレ仕様だな」と勘ぐられる要因の一つになっているんです。

最後は「環境」からの偏見(レッテル貼り)

そして極めつけは、車そのものよりも、その車が置かれている環境や乗っている人の行動からの推測です。

新車で500万円〜800万円もするピカピカのアルファードが、家賃が数万円の築古アパートの駐車場にポツンと停まっていたら、どう思いますか?「あんな高い車、現金一括で買える経済力があるなら、もっといい家に住むだろう」と考えるのが普通ですよね。

そこから「きっと残クレで毎月ギリギリの生活をして見栄を張っているんだ」と想像されてしまうわけです。

さらに、希望ナンバーで「8888」や「8008」といった特定のゾロ目にしていて、ちょっとオラついた運転をしているのを見かけたら、先ほどのDQNのイメージとガッチリ噛み合って、「あの車は間違いない、残クレ貧乏人だ!」という勝手なレッテル貼りが完成してしまいます。

これが、「なぜわかるのか」という疑問に対する一番の答えかもしれません。

残クレでアルファードを買うのはダサいのか?

ここまでは、なぜ周りからネガティブな目で見られがちなのかという「外からの視点」をお話ししました。

では、ここからは一歩踏み込んで、「実際に残クレで買うこと自体がどうなのか」「金融的な仕組みとして賢いのか、それとも地獄なのか」という「内側の現実」について深掘りしていきますね。

仕組みを知らないまま手を出してしまうと、本当に後悔することになるかもしれませんよ。

・走行距離制限と傷のプレッシャーによる後悔

・契約満了後に待っている再ローンループの末路

・高い残価率を利用した富裕層の賢い運用術

・ディーラーが残クレを強く勧めてくる理由

・銀行系ローンやKINTOとの比較と選択基準

・まとめ:残クレのアルファードはダサいのか

本当の恐怖はお金の仕組みにある【オートパーツらぼ・イメージ】

月額は安くても金利で総額が膨らむ地獄

残クレ最大の魅力であり、同時に最大の罠でもあるのが「月々の支払いの安さ」です。

チラシやウェブサイトで「あのアルファードが月々たったの3万円台から!」なんて大きく書かれていると、なんだか自分でも買えそうな気がしてきちゃいますよね。

でも、ちょっと待ってください。その「安さ」の裏には、恐ろしい金利のマジックが隠されているんです。

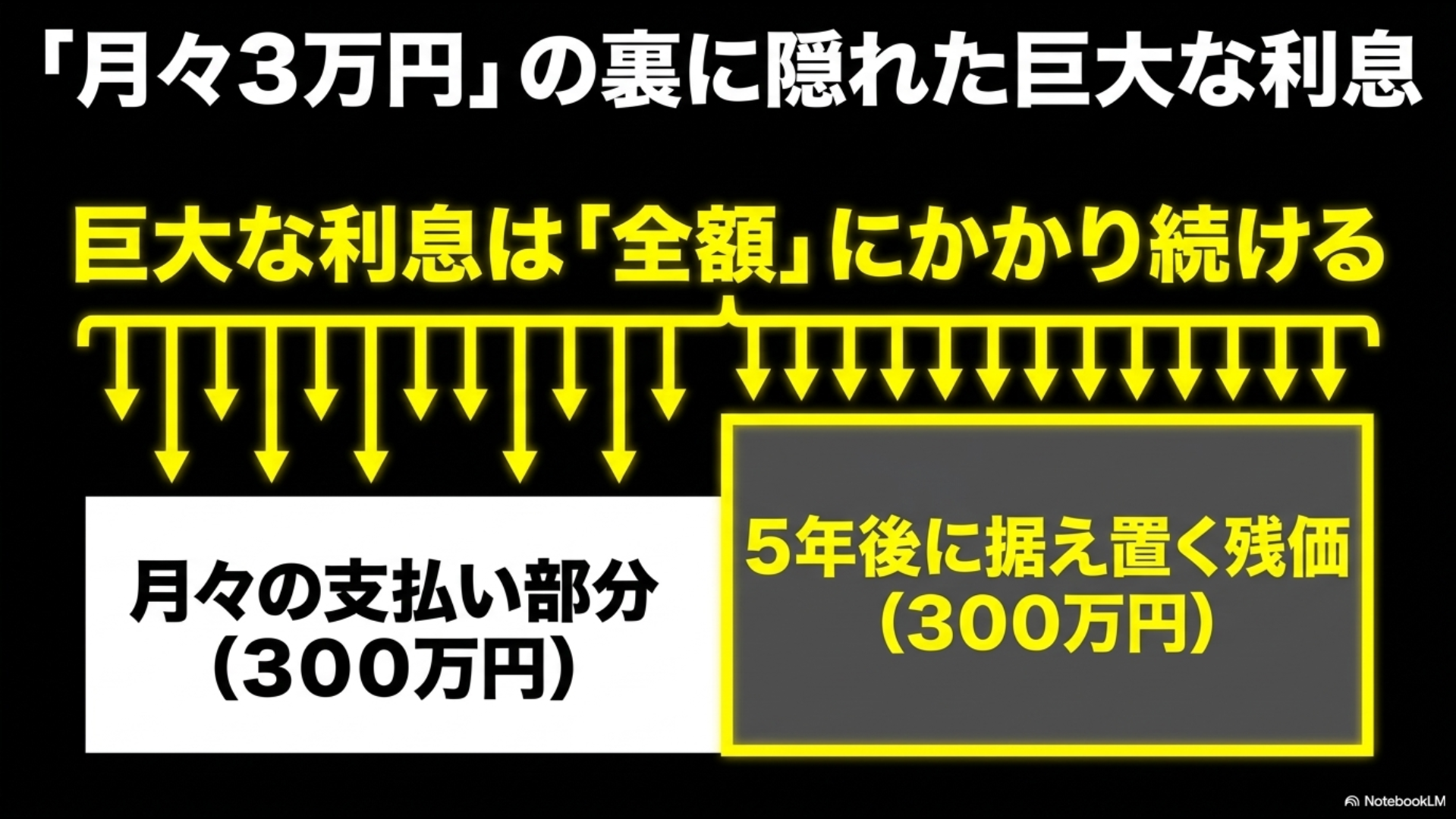

金利は「残りの金額」ではなく「全額」にかかる

多くの人が勘違いしているんですが、残クレの金利(利息)の計算方法って、普通の分割払いとはちょっと違うんです。

例えば、600万円のアルファードを買って、5年後の残価(据え置き額)を300万円に設定したとします。頭金なしだと、残りの300万円を5年間(60回)で分割して払っていくイメージですよね。

このとき、普通に考えたら「自分が毎月払って減らしていく300万円に対してだけ金利がかかる」って思いませんか?でも違うんです。

信販会社から見れば、あなたに「600万円全額」を融資している状態なんです。

だから、金利は最初の600万円全額に対して計算され続けます。

自分が毎月コツコツ払っている300万円部分はもちろんですが、5年後に払う約束で据え置いている300万円に対しても、5年間ずっと利息が発生し続けているんです。(出典:トヨタ自動車株式会社『残価設定型プラン』)これを理解していない人が本当に多いんです。

月々3万円の裏に隠れた巨大な利息【オートパーツらぼ・イメージ】

| 支払い方法 | 利息のかかり方 | 最終的な総支払額のイメージ |

|---|---|---|

| 銀行系マイカーローン(フルローン) | 借りた全額にかかるが、毎月元金が減るため利息もどんどん減っていく。金利も安い(1〜3%台が多い)。 | 比較的安く抑えられる。 |

| 残価設定型クレジット(残クレ) | 据え置いた残価部分(数百万)が減らないため、そこに常に高い利息(4〜7%台)がかかり続ける。 | 最終的に数十万円単位で高くなる。 |

目先の安さに釣られると総額で損をする

残クレの金利相場は、だいたい3.5%から、高いところだと7.0%近くになることもあります。

これって、銀行のマイカーローン(1.0%〜3.0%程度)と比べるとかなり割高です。

高い金利が、据え置かれた多額の残価にもかかり続けるわけですから、5年間で支払う利息の総額はとんでもない金額になります。

パッと見の「月々3万円」という撒き餌に食いついてしまうと、結果的に銀行で普通にローンを組んで買った場合と比べて、トータルで数十万円も余分にお金を払う「利息地獄」にハマってしまう危険性があるんですよ。

これを知らずに契約して、後から気付いて青ざめる人が後を絶たないんです。

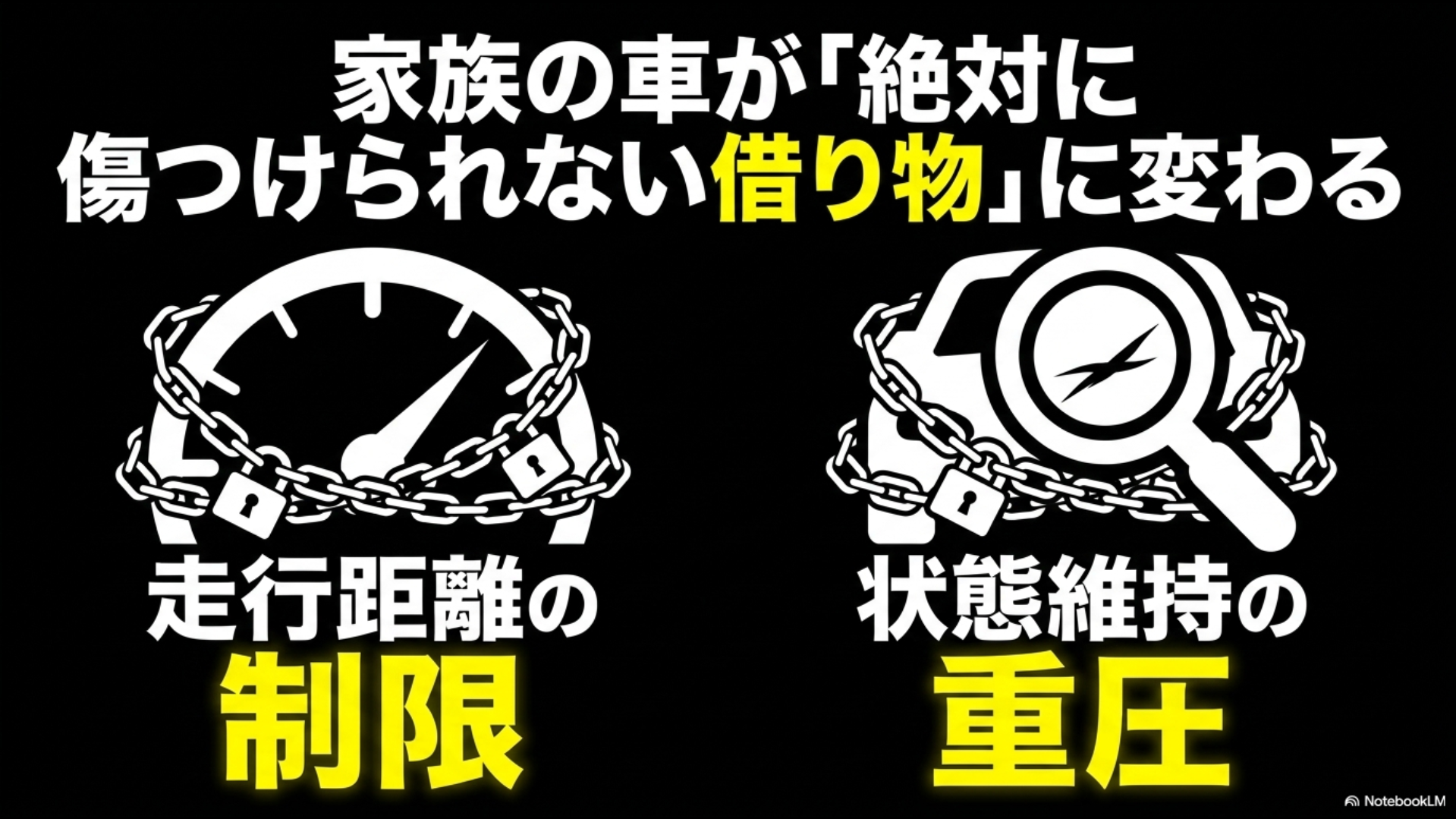

走行距離制限と傷のプレッシャーによる後悔

金利の話だけでもお腹いっぱいかもしれませんが、残クレの恐ろしいところは日々の生活の中にも潜んでいます。

それが、「距離制限」と「状態維持」という呪縛です。せっかく憧れの車を手に入れたのに、これのせいで心が休まらないという後悔の声がすごく多いんです。

月間1000kmの壁:遠出ができないファミリーカー

残クレで契約すると、必ず「走行距離の制限」が設けられます。

だいたい「月間1,000km」とか「年間10,000km〜15,000km」といったルールですね。なぜかというと、数年後にディーラーが設定した高い価格(残価)で車を引き取るためには、車が走りすぎて過走行になっていては価値が下がって困るからです。

もしこの制限をオーバーしてしまうと、車を返す時に「1kmオーバーにつき〇円」という形で超過精算金(罰金みたいなもの)を容赦なく請求されます。

アルファードを買う層って、小さな子供がいるファミリー層が多いですよね。

週末は家族みんなで県外のテーマパークに行ったり、夏休みは実家に帰省したり、キャンプに行ったりと、長距離ドライブを楽しむために広いミニバンを買うはずです。

でも、残クレだとメーターの数字が増えるたびに「あ、今月はもう800km走っちゃった。

この週末の遠出はやめて、近所の公園で我慢しようか」なんて、自らの行動を制限しなきゃいけなくなります。

移動の自由を楽しむための車なのに、車に生活を縛られてしまうという本末転倒な状況に陥り、「こんなはずじゃなかった」と深く後悔することになるんです。

腫れ物に触るような日常:傷への異常な恐怖

さらに精神を削ってくるのが、車の「傷や汚れ」に対するプレッシャーです。

数年後に残価で引き取ってもらうためには、車体を「展示車レベル」とは言わないまでも、非常に良好な状態にキープしておかなければなりません。契約書には細かい査定基準がビッシリ書かれています。

絶対に傷つけられない借り物に変わる【オートパーツらぼ・イメージ】

マイナス査定になりやすい日常のトラブル例

- スーパーの駐車場で隣の車にコツンとやられた小さな「ドアパンチ」

- 子供が後部座席でジュースをこぼしてできた「シートのシミ」

- 荷室にベビーカーやキャンプ道具を積むときについた「樹脂パーツの擦り傷」

- 飛び石によるフロントガラスの微細な傷

もちろん、大きな事故で修復歴がついてしまったら、その時点で数十万円のペナルティが確定してしまいます。

日常の足としてガシガシ使い倒すべきファミリーカーが、残クレで買った瞬間に「絶対に傷をつけてはいけない、ディーラーからの借り物(預かり物)」へと変わってしまいます。

スーパーの駐車場でも、わざわざ遠くのガラガラの場所に停めたり、子供が車内でお菓子を食べるのをヒステリックに禁止したり……。

常に傷や汚れに怯えながら過ごす日々は、決して楽しいカーライフとは言えませんよね。

契約満了後に待っている再ローンループの末路

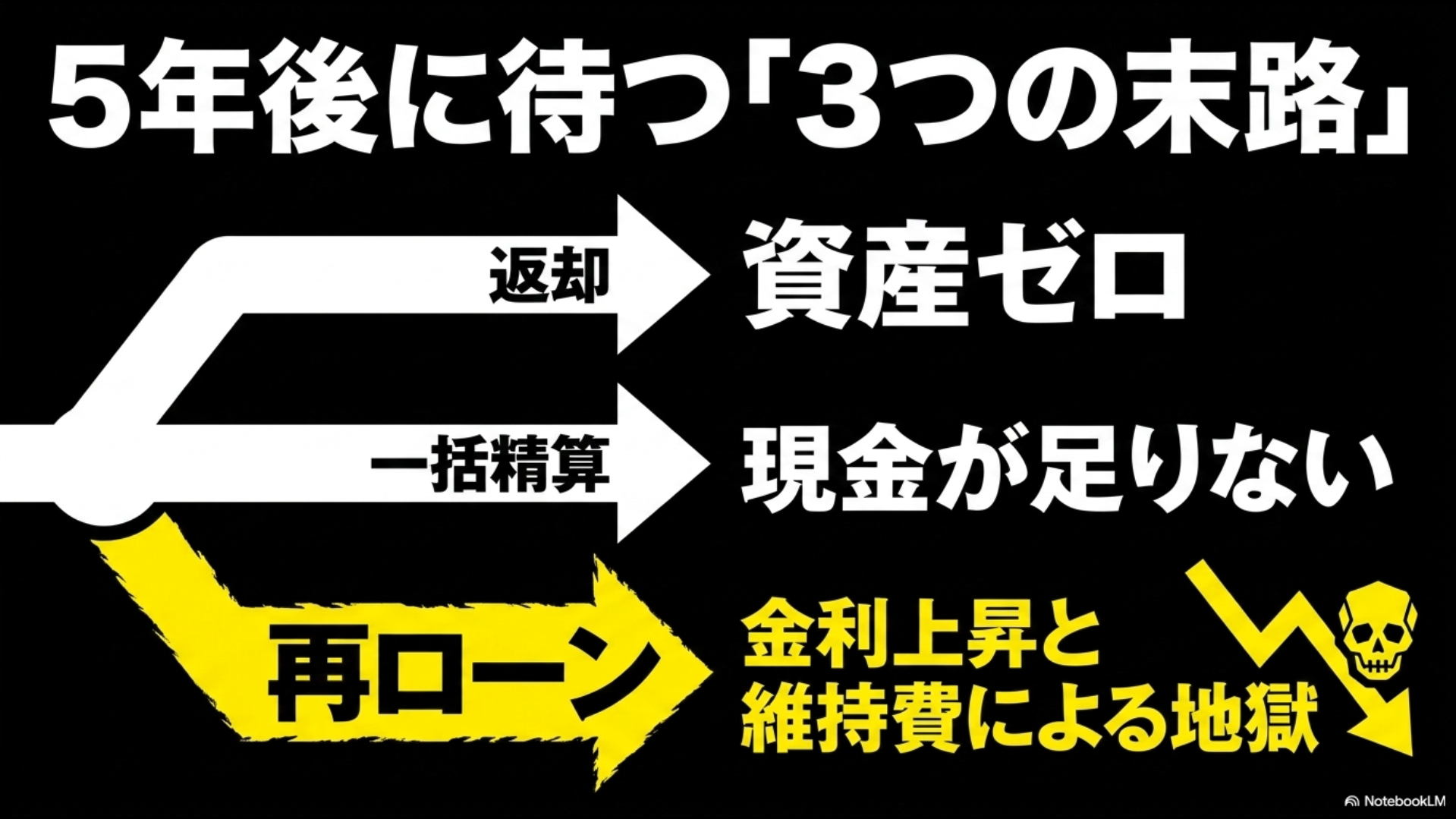

そして、残クレを利用した人が一番の恐怖を感じる瞬間、それが3年後、あるいは5年後の「契約満了時」です。

ネットで「末路」と検索される理由がここにあります。月々の支払いを安く見せていた魔法が解け、先送りにしてきた数百万円という巨大な「残価」の請求が、ついに目の前に突きつけられるのです。

この時、契約者は以下の3つの道から、自分の末路を選ばなければなりません。

5年後に待つ残クレの3つの末路【オートパーツらぼ・イメージ】

選択肢1:車を返却する(そして新たな残クレへ…)

一つ目は、車をディーラーに返して終わりにする方法です。

走行距離の制限も守って、傷もなく綺麗に乗っていれば、追加でお金を払う必要はありません。

でも、よく考えてみてください。

過去3年〜5年にわたって、毎月何万円も、トータルで何百万円という大金を支払い続けてきたのに、最後には車を持っていかれてしまい、手元には資産としての一円の価値も残らないんです。残るのは強烈な虚無感だけです。

そして、地方に住んでいたり家族がいたりすれば、明日からの生活のために車は絶対に必要ですよね。

手元に現金がないあなたは、ニコニコ笑顔の営業マンの提案に乗るしかありません。「今の車を返して、新型のアルファードでまた残クレを組みませんか?月々の支払いは今までと同じでいけますよ」。

こうして、一生ローンを払い続けても、一生自分の車を所有することができない「残クレループ地獄」が完成するわけです。

選択肢2:残価を一括で精算して買い取る(現実的ではない)

二つ目は、据え置いていた残価(例えば300万円や400万円)をポンと現金一括で払って、晴れて自分の車にする方法です。

これが一番スッキリするんですが、そもそも手元にそんな潤沢な現金がないからこそ、月々の支払いを抑えるために残クレを選んだ人がほとんどですよね。

5年後の子供の教育費や住宅ローンの支払いが重なっている時期に、突然何百万円も用意できる家庭はごく稀です。資金繰りが破綻してしまうケースも少なくありません。

選択肢3:再ローン(再分割)を組む(真の地獄の始まり)

一括で払えない、でも車を手放したくない(または乗り換える余裕もない)。そうして消去法でたどり着くのが、残価部分をもう一度ローンで払い直す「再ローン(再分割)」という末路です。

実はこれが一番最悪な選択肢かもしれません。

多くの場合、再ローンを組む時の金利は、新車を買った当初の残クレ金利よりも大幅に引き上げられます。最初は3%台だったのに、再ローンでは6.0%やそれ以上に跳ね上がることも珍しくありません。

結果として、新車時から数えてトータルで7年〜10年近くもの長い間、高額な利息を上乗せしてローンを払い続けることになります。

しかも、新車から5年も経てば、タイヤ交換やバッテリー交換、車検費用など、車の維持費(メンテナンス代)が一気に上がり始めます。

車は古くなってガタが来始めているのに、ローンの支払額は下がらない(むしろ金利が上がって負担が増えるかもしれない)という、お金の面での二重の苦しみを長期間味わうことになるんです。これが「地獄」と呼ばれる所以ですね。

高い残価率を利用した富裕層の賢い運用術

ここまで、残クレの恐ろしいリスクやデメリットばかりを強調してきましたが、「じゃあ、残クレでアルファードを買う人は全員お金の計算ができないおバカさんなの?」というと、実は全くそんなことはないんです。

有識者や車に詳しい専門家の中には、「アルファードを残クレで買うのは、経済学的に見れば理にかなっている部分もある」と肯定する人もいます。

その理由は、アルファードという車が持っている、他の車には絶対に真似できない異常なまでの「リセールバリュー(残価率)」にあります。

なお、アルファードのリセールを左右する仕様や人気装備については、30アルファード純正ホイール流用ガイドでも詳しく解説しています。

常軌を逸した「鉄壁の輸出需要」

普通の乗用車なら、新車から3年経てば買取価格は元の値段の40%〜50%くらいに落ちてしまうのが相場です。でもアルファードの場合、歴史的に見ても55%〜70%以上という驚異的な数値をキープしてきました。

さらに、最新の40系アルファードの市場動向を見ると、この数字はもはや異常な領域に達しています。

なぜそんなに高く売れるの?

その背景には、マレーシアをはじめとする東南アジア諸国からの、爆発的で恒常的な「輸出需要」があります。あちらの国々では、企業の社長さんやVIPがお抱えの運転手をつけて乗る「ショーファードリブンカー(後部座席に乗るための車)」として、アルファードが絶対的なステータスを持っているんです。

現地の複雑な関税の仕組みや、「初年度登録から数年経った車じゃないと輸入しちゃダメ」というルールがあるため、日本のオークション市場で特定の年式のアルファードが凄まじい高値で買い漁られています。

向こうではハイブリッドよりガソリン車が好まれるため、日本国内では安いガソリン車(Zグレードなど)の方が、高いハイブリッド車よりも残価率が高くなるという逆転現象すら起きているんです。

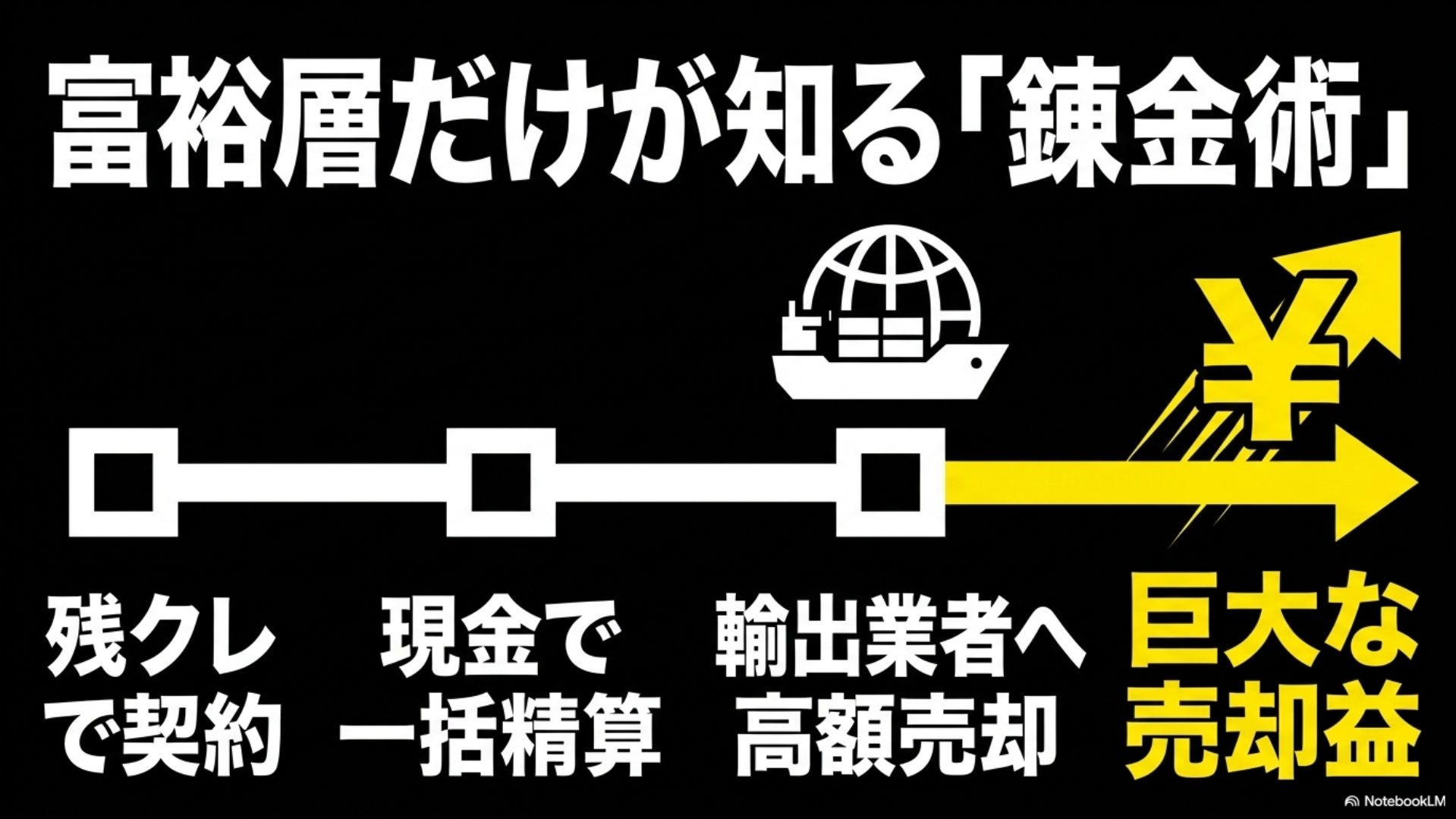

賢い人は「ただ返さない」

富裕層だけが知る錬金術【オートパーツらぼ・イメージ】

この「確実に高く売れる」という前提があるからこそ、ディーラーは他の車では出せないような強気な(高い)残価を設定できます。

残価が90%近くあるような信じられないケースなら、実質的に3年間で負担する元金はほんのわずかになり、高級車なのに月々の支払いをめちゃくちゃ安くできるんです。

そしてここからが重要です。

金融リテラシーが高く、車の相場に詳しい富裕層や経営者たちは、この特性をフル活用して「戦略的」に残クレを使っています。

彼らは3年後の契約満了時に、車をバカ正直にディーラーに「返却」したりはしません。

まず、手元の資金で残債(残価)をバシッと一括精算して自分の車にします。

そしてすぐに、買取専門店や輸出専門の業者に車を持ち込んで、一番高い値段で売却するんです。

アルファードの場合、ディーラーが設定した残価(例えば300万円)よりも、実際の市場の買取相場(例えば450万円)の方がはるかに高いケースがよくあります。

この差額の150万円を「売却益」として自分の懐に入れ、それを次の新しい車の頭金にするという錬金術のようなサイクルを回しているんです。

法人や個人事業主なら、手元にキャッシュを残しながら経費計上できるメリットもあります。

つまり、「残クレアルファード=見栄っ張りの貧乏人」という見方は半分正解ですが、もう半分は「市場の仕組みを利用して賢く資産運用している人たち」という事実もあるということです。一概にダサいとは言い切れない、奥深い世界なんですよね。

ディーラーが残クレを強く勧めてくる理由

ところで、ディーラーに行って「現金一括で払います」って言っているのに、営業マンから「お客様、今は残クレで買うのが一番お得ですよ!」と執拗に勧められた経験はありませんか?断るとあからさまに嫌な顔をされたり。

彼らがなぜそこまで残クレを売りたがるのか。

それは単にお客さんのためを思って……ではなく、ディーラー側にとって「めちゃくちゃ儲かるオイシイ仕組み」が完成しているからです。

1. 莫大な金融収益(キックバック)

先ほど説明したように、残クレは車両全額に金利がかかるため、信販会社(トヨタファイナンスなど)には莫大な利息収入が入ります。貸し倒れのリスクも低く、非常に安定して儲かるビジネスです。

そして信販会社は、契約を取ってくれた販売代理店であるディーラーに対して、その利息の中から手数料(キックバック)を支払います。さらに、営業マン個人にも「残クレを1件取ったら〇万円」といったインセンティブ(報奨金)が出る仕組みになっています。

現金で車を売るより、残クレでローンを組ませた方が、会社も個人も儲かるから必死に勧めてくるんです。

2. 顧客の囲い込み(ロックイン)と代替えサイクルの短縮

車を現金で売ってしまうと、そのお客さんが次にいつ車を買い替えてくれるか分かりません。

10年乗るかもしれないし、次はライバルメーカーの車を買うかもしれません。

でも、残クレで契約させれば、3年後か5年後には「残価の精算」という口実で、確実にお客さんを店舗に呼び戻すことができます。

そこで「月々の支払いは今のままで、最新型に乗り換えられますよ」と魔法の言葉をかければ、永遠に自社の車を買い続けてくれる「無限ループ」の完成です。ディーラーにとって残クレとは、車を売り切る商売から、毎月定額でお金を落としてくれる「サブスクリプション型ビジネス」への転換を意味しているんです。

販売店が仕掛ける無限ループの罠【オートパーツらぼ・イメージ】

3. メンテナンス(車検・整備)での確実な収益

残クレの契約には、定期点検やオイル交換がセットになった「メンテナンスパック」がほぼ必須でついてきます。

これによって、お客さんが安い町の整備工場やカー用品店に流れるのを防ぎ、自社のサービス工場へ定期的に足を運ばせることができます。

接点が増えれば、タイヤ交換やコーティングなどの追加販売もしやすくなりますよね。

車だけでなく、その後の維持費まで丸ごと囲い込むための最強のツールが残クレなんです。

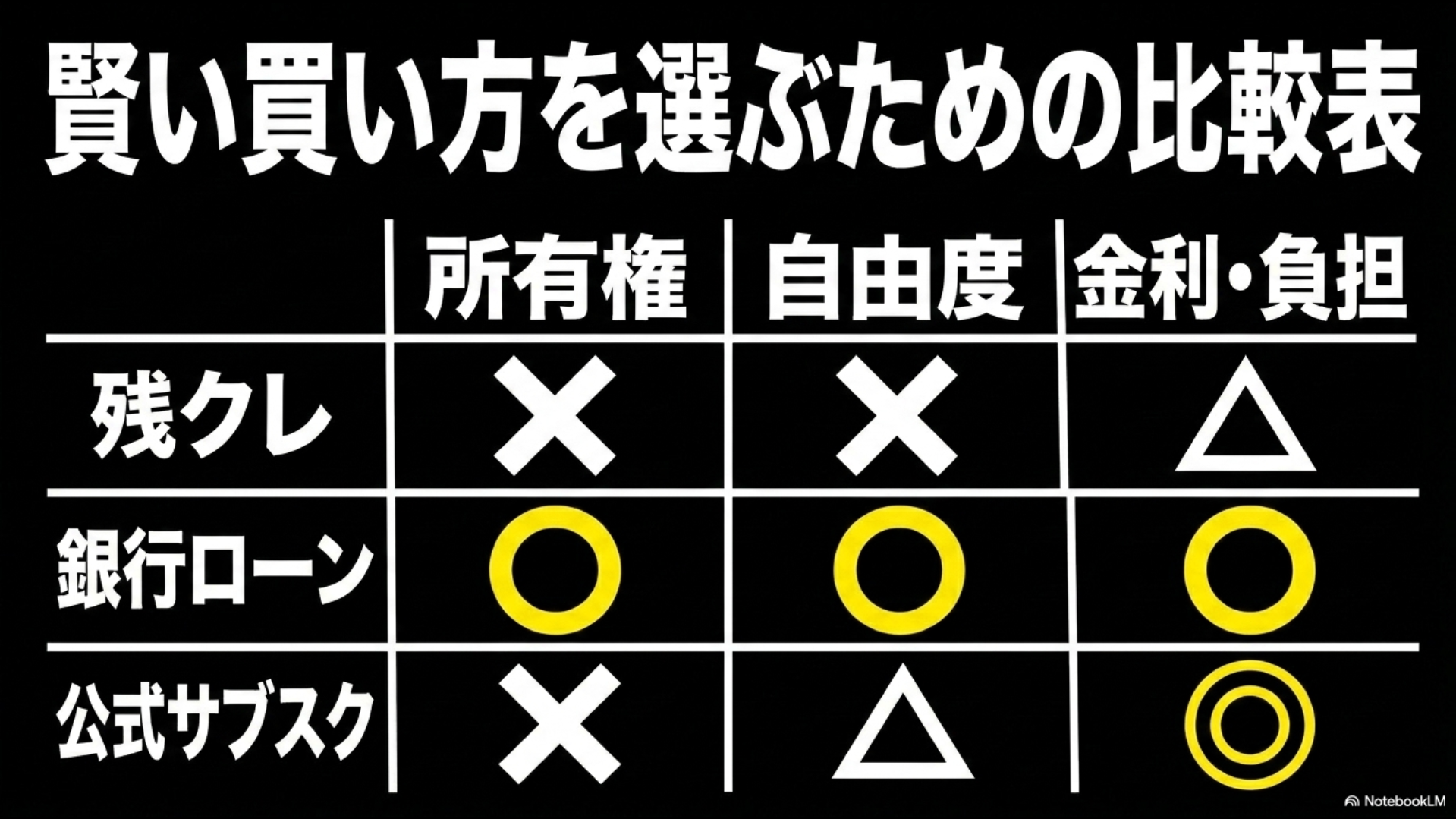

銀行系ローンやKINTOとの比較と選択基準

さて、ここまで残クレの裏側をたっぷりお話ししてきましたが、「じゃあ結局、アルファードはどうやって買うのが一番賢いの?」という疑問にお答えしましょう。

大衆の冷たい視線(ダサいという評価)を回避し、金銭的にもメンタル的にも余裕を持てる、賢いカーライフを送るための選択肢を比較してみます。

主な購入方法は、「残クレ」「銀行系マイカーローン」「KINTO(トヨタの公式サブスク)」の3つです。

賢い買い方を選ぶための比較表【オートパーツらぼ・イメージ】

| 比較項目 | 残クレ(ディーラー) | 銀行系マイカーローン | KINTO(サブスク) |

|---|---|---|---|

| 金利相場 | 3.5%〜7.0%程度 (車両全額にかかる) |

1.0%〜4.0%程度 (圧倒的に低金利) |

金利の概念なし (月額にすべて内包) |

| トータル支払額 | 再ローンになると最も高騰する危険あり | 利息が最小限で済むため一番安い | 保険や車検込みだが、現金一括よりは割高 |

| 車の所有権 | ディーラー・信販会社 | 最初から自分名義(完全な所有物) | 運営会社(株式会社KINTO) |

| 走行距離制限 | あり(超過時は高額ペナルティ) | なし(全国どこへでも走り放題) | あり(月間1,500km計算が基準) |

| カスタマイズ | 原則不可(原状回復義務あり) | 完全に自由(自分好みに改造可能) | 不可(原状のまま返却) |

| 傷・事故への対応 | 査定減額、数十万円の追徴金リスクあり | 自分の車の価値が下がるだけで罰金はない | 車両保険が適用(自己負担は免責額のみ) |

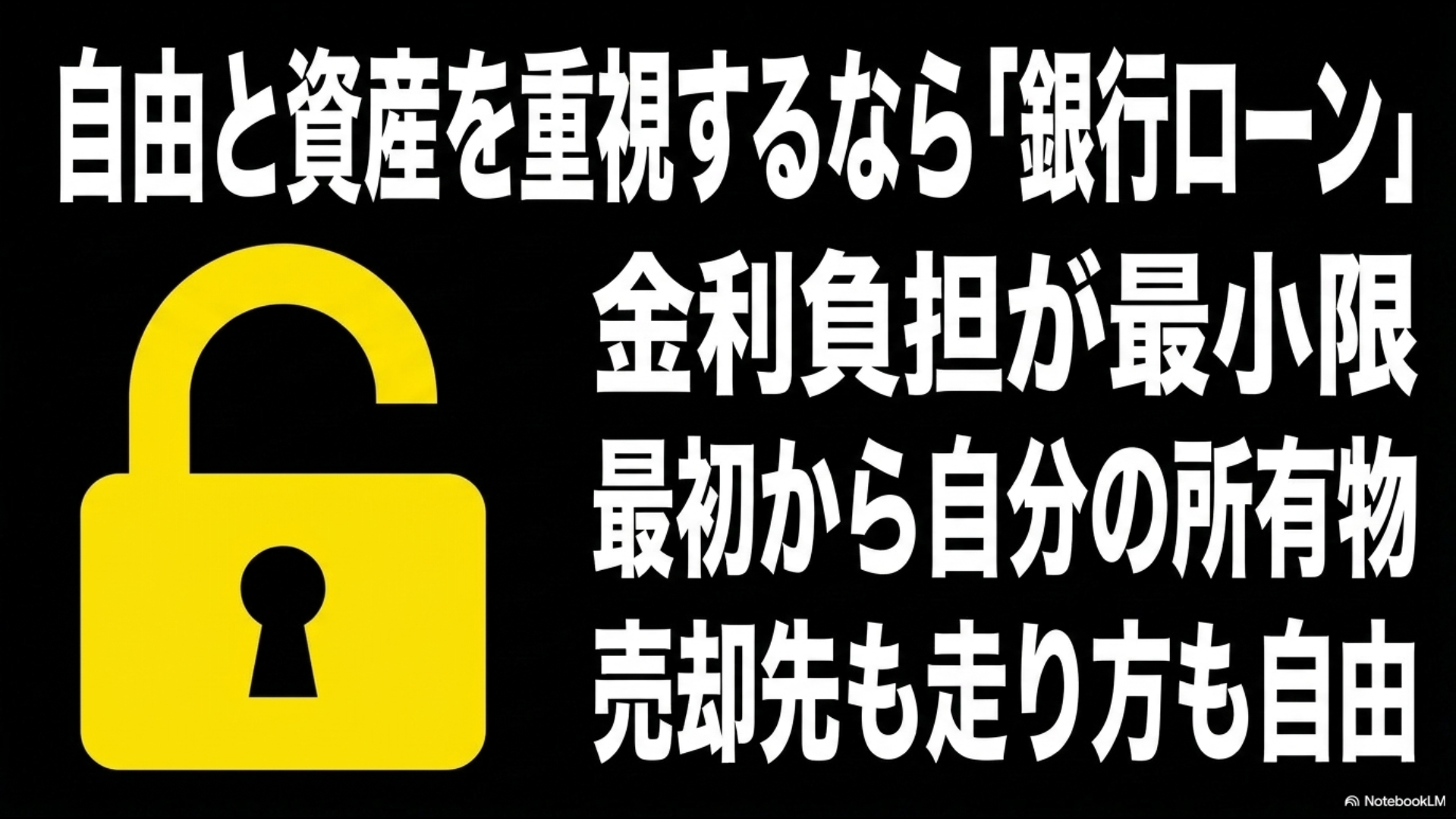

王道にして最強は「頭金+銀行系マイカーローン」

自由と資産を重視するなら銀行ローン【オートパーツらぼ・イメージ】

結論から言うと、最も経済的合理性が高く、心理的なストレスもない最強の選択肢は、車両価格の30%以上(アルファードなら180万円〜200万円くらい)を頭金として現金で用意し、残りを金利の安い「銀行系マイカーローン」で組むことです。

この方法なら、金利負担は最小限に抑えられますし、何より最初から車の所有権が自分のものになります。

走行距離を気にして家族旅行を我慢する必要もありませんし、万が一傷をつけてもディーラーから罰金を取られることはありません(売るときの価値は下がりますが)。

そして数年後に手放す時も、ディーラーの下取り価格に縛られることなく、複数の買取専門店を競合させて一番高く買ってくれる(輸出相場の最高値を出してくれる)業者に自由に売ることができます。これが真に自由で賢い車の持ち方かなと思います。

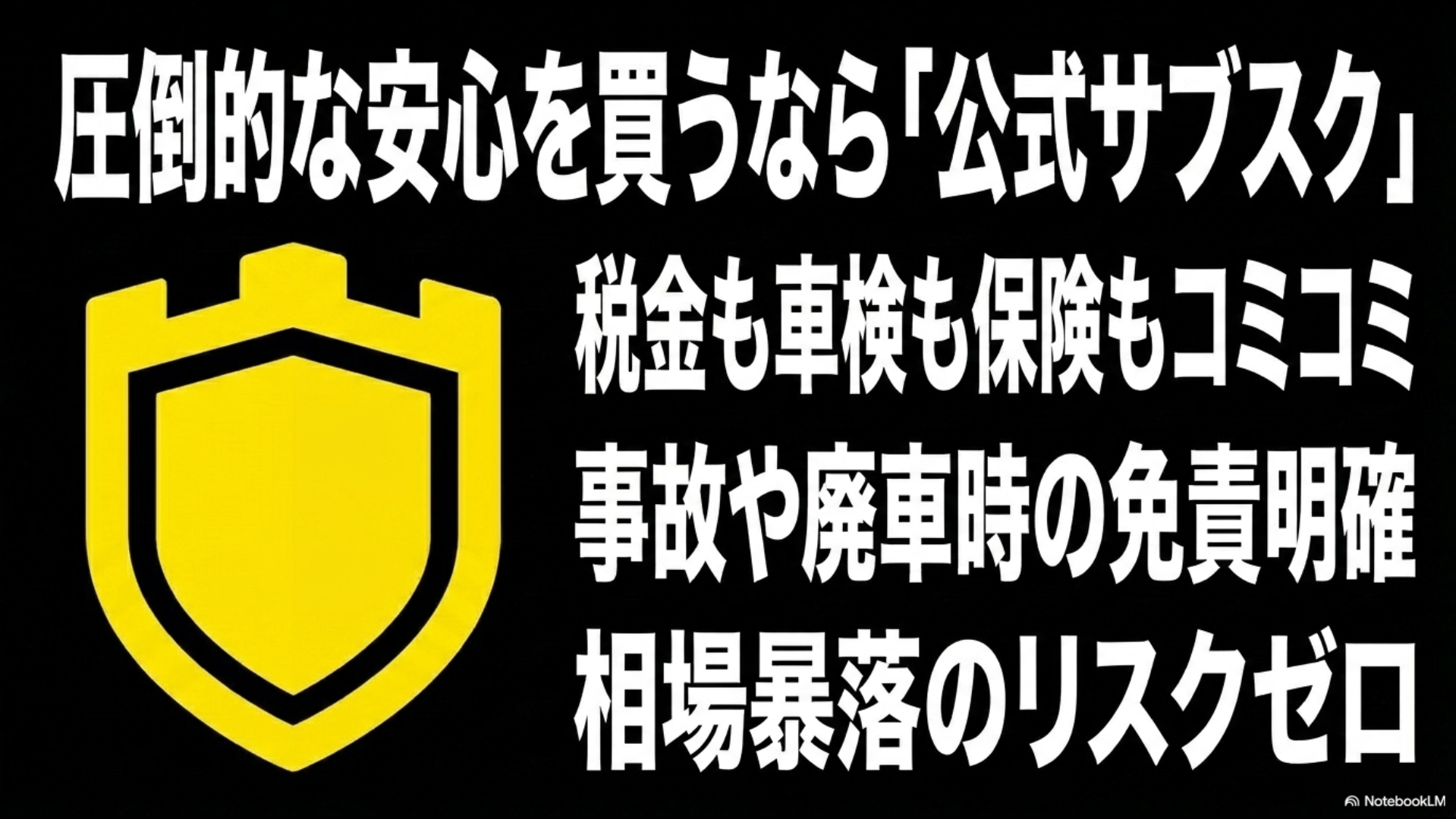

安心を買うなら「KINTO(サブスク)」という防衛策

圧倒的な安心を買うなら公式サブスク【オートパーツらぼ・イメージ】

一方で、「頭金なんて用意できない」「初めての車で任意保険の等級が低く、保険料がバカ高い(若年層など)」「車検や税金で突然大きな出費があるのが嫌だ」「万が一事故で全損した時のリスクが怖い」という人もいますよね。

そういう方には、トヨタが公式でやっている「KINTO」というサブスクリプションサービスが有力な選択肢になります。(出典:株式会社KINTO『KINTO公式サイト』)

自動車税から車検代、さらには手厚い任意保険まで全部が月額料金にコミコミになっています。

事故を起こしても明確な免責額(だいたい5万円)を払えば保険で直せますし、車が廃車レベルになっても中途解約金が免除されるなど、とにかく「守り」が堅いんです。

将来の中古車相場がどうなるかという不安に怯えることもありません。

現代の先行きが見えない社会において、「メンタルの余裕(安心感)」をお金で買うという意味では、KINTOは非常に理にかなった防衛策だと言えます。

※ご注意事項

ここで紹介した金利や制度、残価率などの数値データは、あくまで一般的な目安や推計によるものです。

金利キャンペーンや社会情勢によって常に変動します。

車を購入される際の正確な情報や条件については、必ず各ディーラーや金融機関の公式サイトをご確認くださいね。

また、大きな金額が動く金融契約ですので、最終的な判断はご自身のライフプランに合わせて慎重に行うか、専門家にご相談することをおすすめします。

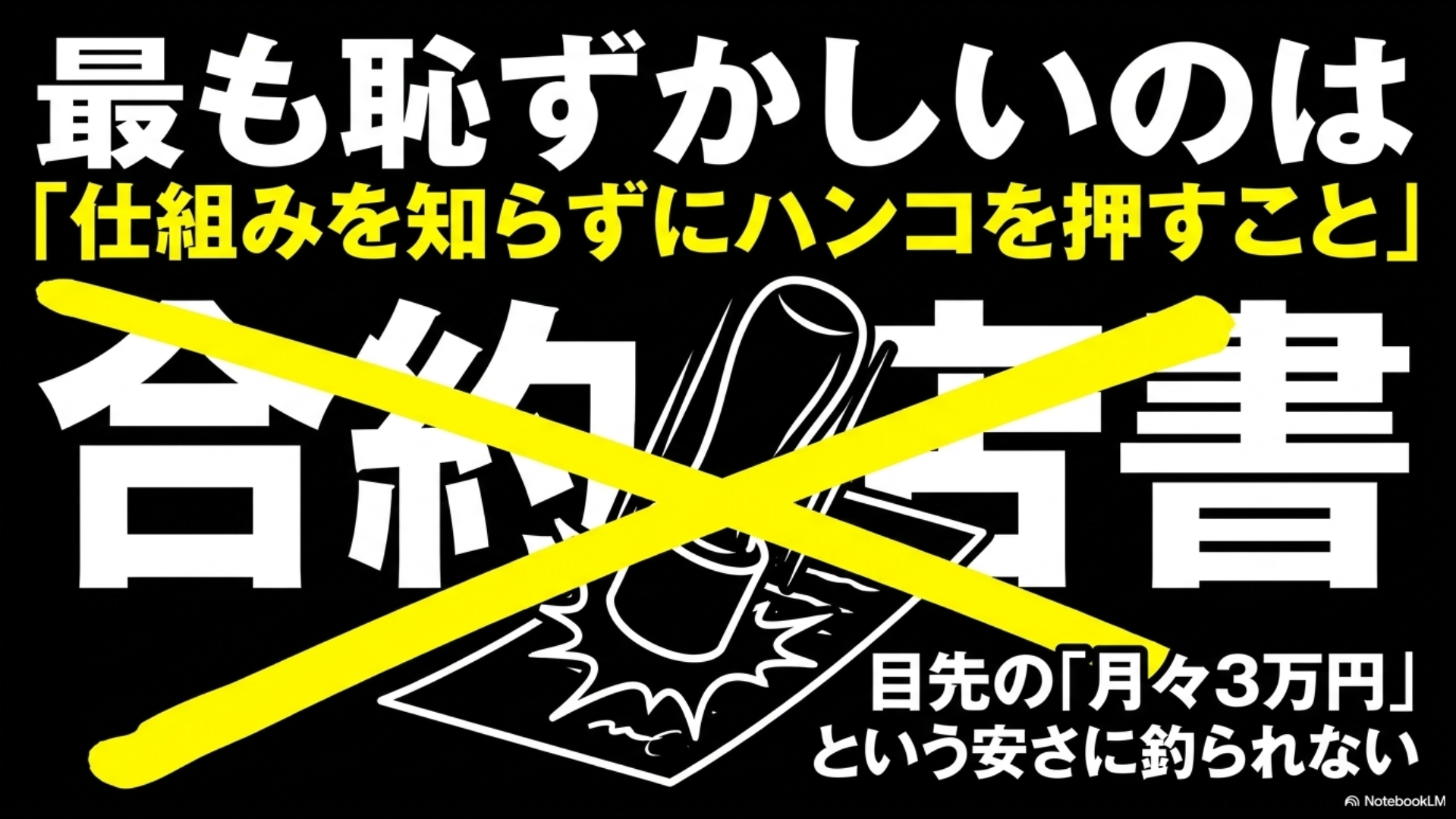

まとめ:残クレのアルファードはダサいのか

いかがでしたでしょうか。今回は、ネット上でよく見かける「残クレのアルファードはダサい」「貧乏人が無理して見栄を張っている」というネガティブな意見の背景や、残クレという金融商品の恐ろしい落とし穴、そして賢い買い方についてじっくり解説してきました。

結論として、「アルファードを残クレで買うこと自体が絶対に悪だ!」という経済学的な根拠はありません。

富裕層のように、圧倒的なリセールバリューを利用して戦略的に資産運用として活用している人がいるのも事実です。

でも、一番ダサくて恥ずかしいのは、「金利の計算構造や、将来のリスクを全く理解しないまま、ディーラーの営業トークと目先の『月々3万円』という安さだけに釣られてハンコを押してしまうこと」だと思います。

最も恥ずかしいのは仕組みを知らずにハンコを押すこと【オートパーツらぼ・イメージ】

他人がどうやって車を買ったかなんて、本当のところは誰にも分かりません。

「ダサい」とネットで叩いている人たちの冷笑的な視線は、他人の懐事情を値踏みしてマウントを取りたいだけの、社会の縮図みたいなものです。そんな周りの雑音に振り回される必要はありません。

車は単なる移動の道具ではなく、あなたや家族の生活を豊かにして思い出を作ってくれる大切なパートナーです。

だからこそ、走行距離の制限に怯えたり、終わらない再ローンの地獄に苦しんだりしないように、自分自身のライフステージと「本当の支払い能力」を冷静に見極めることが大切です。

仕組みをしっかり理解して、銀行のローンを使うのか、KINTOで安心を買うのか、あなたにとって一番納得できる買い方を選ぶこと。

それこそが、周りの目なんて全く気にならない、真に豊かで誇り高いカーライフを実現するための、唯一の正解なんじゃないかなと私は思います。

自分に最適な買い方を選ぶ【オートパーツらぼ・イメージ】